Bu kısımda, Türk Ticaret Kanunu (TTK) ve ilgili mevzuat çerçevesinde mal (yangın) sigortalarından doğan tazminat taleplerindeki zamanaşımı süreleri, bu süreleri başlatan “muacceliyet” kavramı ve hasar sürecinin (ihbar, belge toplama vb.) zamanaşımına olan etkileri incelenecektir.

A. ZAMANAŞIMININ NİTELİĞİ

Zamanaşımı, alacak hakkının kanunda açıkça belirlenmiş süreler içerisinde kullanılmaması nedeniyle, borçlunun borcunu ödemekten kaçınabilmesini sağlayan bir müessesedir. Bu niteliği itibarıyla zamanaşımı, kanunla belirlenmiş sürelere tabi bir hak olup, borçlunun borcu ödememe yönünde kullanabileceği bir savunma (def’i) hakkı doğurur.

B. SİGORTA HUKUKU KAPSAMINDA ZAMANAŞIMI

Sigorta hukukunda zamanaşımına ilişkin genel düzenleme, 6102 sayılı Türk Ticaret Kanunu’nun 1420. maddesinde yer almaktadır:

“(1) Sigorta sözleşmesinden doğan bütün istemler, alacağın muaccel olduğu tarihten başlayarak iki yıl ve 1482 nci madde hükmü saklı kalmak üzere, sigorta tazminatına ve sigorta bedeline ilişkin istemler her hâlde rizikonun gerçekleştiği tarihten itibaren altı yıl geçmekle zamanaşımına uğrar. (2) Diğer kanunlardaki hükümler saklıdır.”

Bu maddeye göre iki farklı süre öngörülmüştür. Bunlardan ilki, alacağın “muaccel” olduğu, yani hukuken istenebilir hale geldiği tarihten itibaren başlayan iki yıllık nispi süredir. İkincisi ise, her durumda “rizikonun gerçekleştiği” tarihten itibaren işleyen bir üst sınır olan altı yıllık mutlak süredir. TTK’nın 1452. maddesi uyarınca bu süreler sözleşme ile değiştirilemez.

Kanun koyucunun altı yıllık mutlak bir süre getirmesinin gerekçesi, menfaatler dengesinin korunmasıdır. Eski kanunda olduğu gibi yeni kanunda da muacceliyet, rizikonun gerçekleştiğinin bildirilmesine bağlanmıştır. Ancak sigortalı, rizikonun gerçekleştiğini olaydan yıllar sonra öğrenebilir. Bu durum, sigortacının her zaman bir tazminat talebiyle karşı karşıya kalma riskini doğurur. Bu riski sınırlamak amacıyla, iki yıllık sürenin yanında rizikonun gerçekleştiği tarihten başlayan altı yıllık mutlak bir zamanaşımı süresi getirilmiştir.

C. MAL SİGORTALARI, MUACCELİYET VE TEMERRÜT

- Muacceliyet (TTK m.1427/2)

Muacceliyet kavramı, sigorta tazminatının hangi anda sigortalı tarafından yasal olarak talep edilebilir ve dava edilebilir hale geldiğini ifade eder. Bu an, aynı zamanda iki yıllık zamanaşımı süresinin de başlangıcını oluşturur. TTK Madde 1427/2’ye göre

“Sigorta tazminatı veya bedeli, rizikonun gerçekleşmesini müteakip ve rizikoyla ilgili belgelerin sigortacıya verilmesinden sonra sigortacının edimine ilişkin araştırmaları bitince ve her hâlde 1446 ncı maddeye göre yapılacak ihbardan kırkbeş gün sonra muaccel olur… Sigortacıya yüklenemeyen bir kusurdan dolayı inceleme gecikmiş ise süre işlemez.”

- Temerrüt (TTK m.1427/4)

Muacceliyet anı geldiği halde sigortacının tazminat borcunu ödememesi, sigortacıyı temerrüde düşürür. TTK Madde 1427/4 uyarınca,

“Borç muaccel olunca, sigortacı ihtara gerek kalmaksızın temerrüde düşer.”

Madde 1427/2’nin gerekçesinde belirtildiği üzere, menfaatler dengesinin korunması bakımından, sigortacıya yüklenemeyen nedenlerle incelemeler tamamlanamamışsa (örneğin gerekli belgelerin sigortalı tarafından zamanında verilmemesi gibi) bu süreler işlemeyecektir.

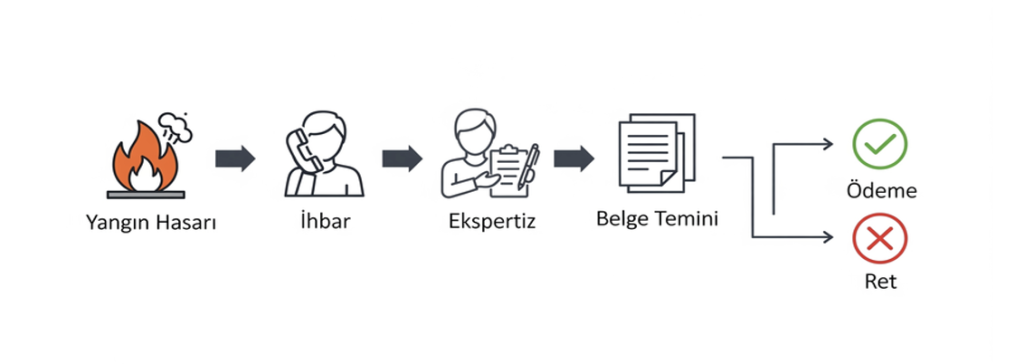

- Rizikonun Gerçekleştiğinin Sigortacıya İhbarı (TTK m.1446)

TTK Madde 1446, sigorta ettirenin rizikonun gerçekleştiğini öğrenince durumu gecikmeksizin sigortacıya bildirmesini düzenler. Bildirimin yapılmaması veya geç yapılması, ödenecek tazminatta artışa neden olmuşsa, kusurun ağırlığına göre tazminattan indirim yoluna gidilir. Maddenin gerekçesinde, eski kanundaki beş günlük sürenin kaldırılarak yerine daha esnek olan ve hakime takdir hakkı tanıyan “gecikmeksizin” ifadesinin getirildiği belirtilmiştir.

D. İHBARIN HUKUKİ NİTELİĞİ VE AMACI

Riziko sonrası ihbarın temel amacı, sigortacının hasarı hızla tespit ederek zararı azaltıcı önlemleri almasını sağlamaktır. Bu bildirim, sigortalının genel beyan yükümlülüğü kapsamında olup, tazminata hak kazanabilmesi için bir ön şarttır. Bu yükümlülük, TTK m. 1446 uyarınca “gecikmeksizin” yerine getirilmeli ve ispat yükü açısından yazılı olması tavsiye edilmektedir.

Buna karşılık, Türk Ticaret Kanunu’nun ihbar için aradığı “gecikmeksizin” şeklindeki yoruma açık ifade, Yangın Sigortası Genel Şartları’nda eTTK ile paralel olacak şekilde belirli bir süreye bağlanmıştır. Genel Şartlar uyarınca sigortalı, rizikonun gerçekleştiğini öğrendiği tarihten itibaren en geç beş iş günü içinde sigortacıya bildirimde bulunmalıdır. Ancak normlar hiyerarşisi gereği, esas olan kanuni düzenlemedir.

E. SİGORTACIYA İHBARDA GECİKMENİN ZAMANAŞIMINA ETKİSİ VE DİĞER SONUÇLARI

İhbarda gecikmenin çeşitli hukuki sonuçları bulunmaktadır:

- Alacak Muaccel Olmaz: Sigorta tazminatı, hasar ihbarından 45 gün sonra muaccel olacağından (TTK m. 1427), ihbar yapılmadığı sürece muacceliyet anı gelmemiş olur.

- İki Yıllık Zamanaşımı Süresi Başlamaz: İki yıllık dava zamanaşımı süresi alacağın muaccel olduğu tarihten itibaren başladığından (TTK m. 1420), ihbar geciktiği için muacceliyet de gecikir ve iki yıllık süre başlamaz. (sigorta ettirenin/sigortalının iyi niyeti önem arz eder)

- Altı Yıllık Mutlak Süre Devam Eder: İhbarın gecikmesi, rizikonun gerçekleştiği tarihten itibaren işleyen altı yıllık mutlak zamanaşımı süresini durdurmaz veya ertelemez.

- Temerrüt Faizi Kaybı Yaşanır: Sigortalı, ihbarı geciktirerek muacceliyet anını kendi eylemiyle ertelediği için, bu gecikme süresince sigortacıdan temerrüt faizi talep edemez.

- Tazminatın Azaltılması Riski Meydana Gelir: İhbarda kusurlu gecikme zararın artmasına neden olmuşsa, artan zarar miktarı sigorta tazminatından indirilir (TTK m. 1446).

F. İHBARIN GEÇ YAPILMASI YA DA HİÇ YAPILMAMASI

Bu durumda iki farklı senaryo değerlendirilmelidir:

- Sigorta Ettiren Zararın Gerçekleştiğini Biliyor ve İhbar Etmesi Gerekiyorsa: Bu durumda TTK m. 1446’daki bildirim yükümlülüğü doğmuştur. İhbarda bulunmaması iyi niyetli kabul edilemez ve TTK m. 1427/2’deki muacceliyetten yararlanması mümkün değildir. Aynı zamanda ihbar etmesi gereken süre dikkate alınarak iki yıllık zamanaşımının işlenmesi yönündeki bir risk ile karşı karşıya kalabilir.

- Sigorta Ettiren Zararın Gerçekleştiğini Henüz Öğrenmemişse: Bu halde bildirim yükümlülüğü henüz oluşmamıştır. Dolayısıyla iki yıllık zamanaşımının başlangıç anı olan muacceliyet de oluşmaz ve bu süre işlemeye başlamaz. Talep hakkı, altı yıllık mutlak zamanaşımı süresine tabidir.

G. İHBAR SONRASI HASAR SÜRECİNDE ZAMANAŞIMINI ETKİLEYEN HUSUSLAR

- Sigortacı 45 gün içinde talebi reddederse: Sigorta şirketinin tazminat talebini yazılı olarak reddettiği tarihte muacceliyet gerçekleşir ve iki yıllık zamanaşımı süresi bu tarihten itibaren işlemeye başlar.

- İncelemeler 45 günde tamamlanmazsa ve gecikme sigortacıya atfedilemeyecek bir sebepten kaynaklanıyorsa (örn: sigortalının eksik belge sunması): Muacceliyet gerçekleşmez, zamanaşımı ve temerrüt faizi işlemeye başlamaz.

- İncelemeler 45 günde tamamlanmazsa ve gecikme sigortacıdan kaynaklanıyorsa: 45 günün sonunda sigorta alacağı muaccel hale gelir ve iki yıllık zamanaşımı bu tarihten itibaren başlar.

Bu konudaki yargısal yaklaşımlar, muacceliyet anının tespitindeki farklılıkları ortaya koymaktadır.

İstanbul Bölge Adliye Mahkemesi 45. Hukuk Dairesi’nin E. 2023/982 K. 2023/936 sayılı ve 7.6.2023 tarihli kararında mahkeme, “…6102 Sayılı TTK ve Yangın Sigortası Genel Şartları hükümleri bir arada değerlendirildiğinde; sigorta tazminatının rizikonun gerçekleşmesinden itibaren 5 günlük süre içerisinde yapılacak ihbardan 45 gün sonra muaccel olacağı, 5 günlük süre içerisinde ihbar yapılmamış olması halinde 45 günlük sürenin 5 günlük ihbar süresinden sonra başlayacağı sonucuna varılmaktadır.” şeklinde hüküm kurmuştur.

Bu yaklaşıma göre, hasarın 01.01.2020’de gerçekleştiği, 02.01.2020’de öğrenildiği ancak ihbarın 01.06.2020’de yapıldığı bir olayda, sigorta ettirenin zararı erken öğrendiği ve gecikmeksizin ihbar külfeti altında olduğu dikkate alınarak, 45 günlük sürenin, beş günlük sürenin bittiği tarih olan 07.01.2020’den itibaren işletilmesiyle muacceliyetin 22.02.2020’de oluştuğu ve alacağın 22.02.2022’de zamanaşımına uğradığı kabul edilebilecektir.

İstanbul Bölge Adliye Mahkemesi 17. Hukuk Dairesi’nin E. 2019/3608 K. 2020/1497 sayılı ve 7.7.2020 tarihli kararında ise farklı bir durum ele alınmıştır. 03.06.2016’da gerçekleşen ve aynı gün ihbar edilen hasarda, 45 günlük süre 18.07.2016’da dolmuş, ancak sigortacı araştırmalarını 26.08.2016’da tamamlayarak talebi reddetmiştir. 16.08.2018’de açılan dava, ilk derece mahkemesince zamanaşımından reddedilmiştir. Bölge Adliye Mahkemesi ise kararında şu değerlendirmeyi yapmıştır:

“…Yasa metninden anlaşıldığı üzere gerçekten rizikoya ilişkin incelemenin, sigortacıya yüklenemeyen sebeple yapılamaması (hukuki veya fiili engeller) halinde süre işlemeye başlamaz. Her ne kadar hasarın ihbarından itibaren 45 günlük süre 18/07/2016 tarihinde dolmuş ise de ekspertiz raporu bu süre içerisinde tamamlanmadığı, 09/08/2016 tarihinde tamamlandığı, bu gecikmenin sigortacının kusurundan kaynaklanmadığından 45 günlük sürenin sona ermesinden itibaren alacağın muacceliyetinden de söz edilemez. Dolayısıyla henüz muaccel olmayan bir alacağın zamanaşımı süresi de işlemeye başlamaz. Bu itibarla TTK 1427/2 maddesi uyarınca sigortacının edimine ilişkin araştırmaları tamamlayıp davacıya bildirdiği 26/08/2016 tarihi alacağın muaccel olduğu tarih olması nedeniyle zamanaşımı süresinin başlangıcı da bu tarihtir.”

- SİGORTALININ İHBAR SONRASI HASAR SÜRECİNDEKİ YÜKÜMLÜLÜKLERİ

TTK m. 1447, sigorta ettirenin, rizikonun veya tazminatın kapsamının belirlenmesinde gerekli her türlü bilgi ve belgeyi sigortacıya makul bir süre içinde sağlamak zorunda olduğunu düzenler. Bu yükümlülük, TTK m. 1427’deki muacceliyet süresiyle doğrudan bağlantılıdır. Kanun, sigortacının incelemesi sigortalıdan kaynaklanan bir kusurla gecikirse (örneğin, istenen belgeler zamanında sunulmazsa), 45 günlük ödeme süresinin işlemeyeceğini açıkça belirtmiştir. Bu durum, muacceliyetin gecikmesine ve sigortalının kusurundan kaynaklanan bekleme süresi için temerrüt faizi hakkının doğmamasına neden olur.

Sigortacının süreci kötü niyetle uzattığı iddiaları ise Yargıtay tarafından dikkatle incelenmektedir. Yargıtay 11. Hukuk Dairesi’nin E. 2022/1512 K. 2023/3163 sayılı ve 23.5.2023 tarihli kararında bu durum örneklendirilmiştir. Sigorta Tahkim Komisyonu tarafından zamanaşımı sebebiyle reddedilen dosyada Yargıtay; “…davalı… sigorta şirketinin kötüniyetli olarak talebi sürüncemede bırakma yönünde bir iradesinin olup olmadığının taraflar arasındaki yazışmalar ve somut olayın özellikleri göz önüne alınarak değerlendirilmesi gerekirken, sigorta hasar dosyası dahi getirilmeksizin karar verilmesi doğru görülmemiştir.” gerekçesiyle kararı bozmuştur. Ancak dosyanın yeniden incelenmesi sonucunda İtiraz Hakem Heyeti, davalı şirketin kötü niyetli davrandığının somut olarak tespit edilemediği gerekçesiyle ret kararı vermiş ve Yargıtay bu sefer kararı onamıştır. Bu karar, kötü niyet iddiasının somut delillerle ispatlanması gerektiğini göstermesi açısından önemlidir.

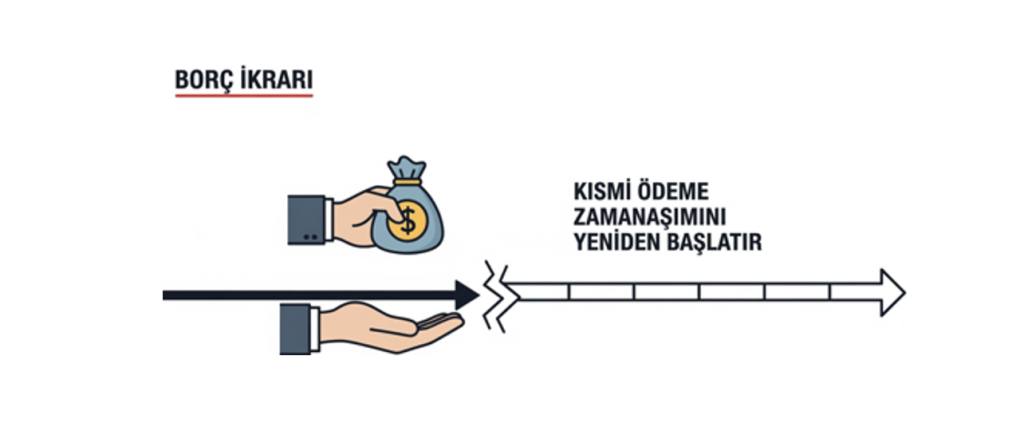

- ZAMANAŞIMINI KESEN SEBEPLER

Türk Borçlar Kanunu (TBK) Madde 154’e göre borçlunun borcu ikrar etmesi, alacaklının dava veya icra takibi yoluna başvurması gibi durumlarda zamanaşımı kesilir. Zamanaşımının kesilmesiyle, yeni bir süre işlemeye başlar (TBK m. 156).

- İbraname Göndermek İkrar Sayılır mı? Yargıtay bir kararında (11. HD., E. 2016/7255 K. 2017/2969 T. 23.5.2017), davalı sigortacının gönderdiği imzasız ibranamenin ikrar olarak kabul edileceği ve belirtilen miktar yönünden zamanaşımını keseceği sonucuna varmıştır.

- Sulh Görüşmeleri İkrar Niteliğinde midir? Yargıtay başka bir kararında ise (11. HD., E. 2020/1477 K. 2021/320 T. 25.1.2021), dava öncesi sulh görüşmesi niteliğindeki e-postaların HMK 188/3 uyarınca tarafları bağlamayacağı ve zamanaşımını kesmeyeceği yönünde hüküm kurmuştur.

Zamanaşımının kesilmesi hali kadar durma halleri de yargı kararlarında sıkça ele alınmaktadır. İstanbul Bölge Adliye Mahkemesi 17. Hukuk Dairesi’nin E. 2024/1104 K. 2024/1342 sayılı kararında, 21.08.2020’de gerçekleşen hasar sonrası 02.12.2020’de kısmi ödeme yapılmıştır. Mahkeme, bu kısmi ödemenin TBK 154/2 uyarınca zamanaşımını kestiğini ve yeni iki yıllık sürenin 02.12.2020’de başladığını kabul etmiştir. Bu süre 02.12.2022’de sona erecekken, davacı 29.11.2022’de arabuluculuğa başvurmuştur. Arabuluculuk sürecinin 23.12.2022’de sona ermesiyle duran süre yeniden işlemeye başlamıştır. Mahkeme, kalan üç günlük sürenin eklenmesiyle davanın en geç 26.12.2022’de açılması gerekirken 30.01.2023’te açıldığını ve talebin zamanaşımına uğradığını tespit etmiştir.

Yargıtay 11. Hukuk Dairesi’nin 08.11.1982 tarihli, 1982/4597 E. ve 4475 K. sayılı kararında ise dürüstlük kuralına aykırı davranışın zamanaşımı def’ini engellemesi ele alınmıştır. Yargıtay, davalı sigorta şirketinin yazılarıyla borcu ikrar ederek zamanaşımını kestiğini, ayrıca belirli şartların varlığı halinde tazminatı ödeyeceği intibaını uyandırarak davacıyı oyaladığını belirtmiştir. Bu davranışın Medeni Kanun’un 2. maddesindeki dürüstlük kuralına aykırı olduğunu ve bu nedenle sigortacının artık zamanaşımı def’ine dayanma hakkını yitirdiğini hükme bağlamıştır.

J. MAL SİGORTALARI BAKIMINDAN UZAMIŞ CEZA ZAMANAŞIMI UYGULAMASI

TBK Madde 72, haksız fiillerden doğan tazminat taleplerinde, eğer fiil aynı zamanda ceza kanunları uyarınca daha uzun bir zamanaşımı süresi öngören bir suç teşkil ediyorsa, bu uzamış ceza zamanaşımının uygulanacağını düzenler.

- Mal Sigortalarında Uygulanabilirliği: Mal sigortalarında sigortacının borcunun kaynağı haksız fiil değil, sigorta sözleşmesidir. Bu nedenle, uzamış ceza zamanaşımı kural olarak mal sigortası uyuşmazlıklarında uygulanmaz.

- Rücu Davalarında Uygulanabilirliği: Sigortacı, tazminatı ödedikten sonra hukuken sigortalının yerine geçer (TTK m. 1472). Eğer zarara sebep olan üçüncü kişinin eylemi aynı zamanda suç teşkil eden bir haksız fiil ise, sigortacı açacağı rücu davasında uzamış ceza zamanaşımı süresinden faydalanabilir.

AYŞEGÜL ANDIÇ